令和5年10月1日よりインボイス制度が始まりました。いよいよ始まってしまったか~というのが本音です……

実際、顧問先様より数多くのご質問をいただいていますが、今回はその質問の中から一部をご紹介したいと思います。

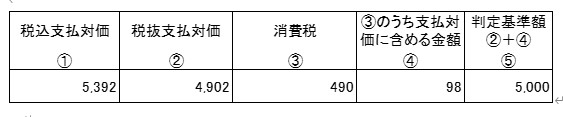

・免税事業者へ支払った接待飲食交際費5,000円基準について(税抜経理の場合)

接待飲食交際費については資本金1億円以下の法人については800万円の定額控除を採用している法人がほとんどではないでしょうか。これらの法人以外は、接待飲食に参加した人数で割った金額が5,000円を超えるか否かで損金算入できるか判断しているかと思います。

インボイス制度が始まり、今後、接待飲食交際費を免税事業者へ支払った場合は今までと金額基準が変わるので注意が必要です。今までは税込5,500円以下であれば交際費に該当せず損金となりましたが、令和5年10月から3年間は免税事業者への支払いについては80%が仕入税額控除となり残りの20%部分は支払対価に含めることとなるため金額の算出が少々複雑となります。

例えば、税込5,500円を支払った場合、消費税500円の20%部分(100円)を支払対価の額に含めなくてはならないので支払対価が5,100円となります。そのため、インボイス制度が始まる前の基準であった税込5,500円では交際費に該当することとなります。今後3年間免税事業者へ支払う際の5,000円基準の判定は税込5,392円が基準となります。

上記が計算の内訳となっておりますのでご参考になれば幸いです。インボイス制度の疑問点などございましたら税理士法人優和までお気軽にご相談ください。

東京本部 井上 賢亮